효성그룹이 2개 지주회사 체제로 개편하면서 분리상장을 단행한 HS효성에 먹구름이 꼈다. 재상장 이후 주가가 절반 이상 급락한 탓이다. 시장은 HS효성의 계열사 실적 부진과 미비한 성장동력을 원인으로 꼽는다. 일각에서는 HS효성의 주가 반등이 당분간 어려울 것이라는 전망까지 나온다.

5일 한국거래소에 따르면 HS효성 주가는 지난 7월29일 인적분할 이후 재상장한 첫날 시초가 11만8000원에서 30.0% 급락한 8만2600원으로 하한가를 기록했다. 주가는 지속적으로 내리막길에 접어들면서 전날 종가 기준 4만3100원으로 시초가 대비 63.47% 떨어졌다.

이는 기존 지주사인 효성의 주가 흐름과도 괴리감이 크다. 효성 주가는 지난달 29일 시초가 4만5450원 대비 11.11% 상승한 5만500원에 장을 마감했다. 전날 종가는 4만8350원으로 시초가 대비 6.38% 올랐다. 분할 이후 거래를 재개한 첫날 종가에 못 미치는 수준이나, HS효성 주가와 큰 차이를 보인다.

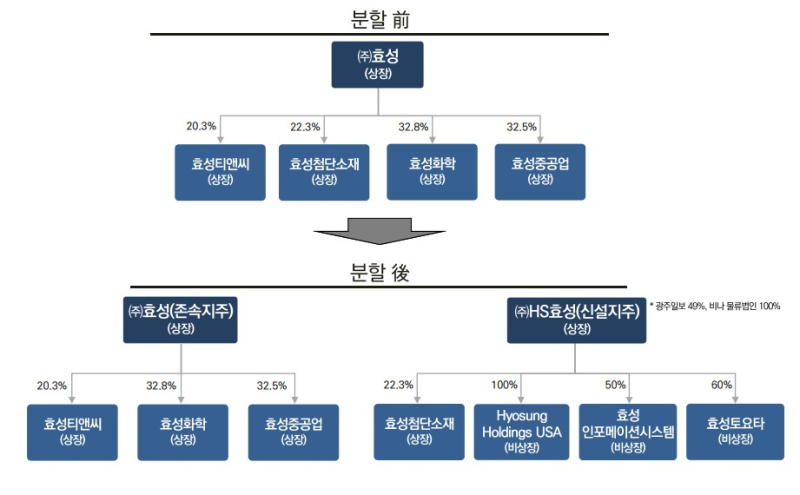

효성그룹은 공정거래위원회의 승인을 거쳐 지난 7월1일 존속법인인 효성과 신설법인 HS효성 등 2개 지주사로 인적분할해 새출발을 알렸다. 고 조석래 효성그룹 명예회장의 3남인 조현상 부회장이 독립경영을 선포한 것이다.

효성은 같은날 효성첨단소재, 효성인포메이션시스템, 효성토요타, 광주일보사의 보유지분 전부를 분할신설회사로 이관한다고 공시했다. 이후 지난달 조현상 HS효성 부회장이 조현준 효성 회장으로부터 시간 외 대량매매(블록딜)로 HS효성 보통주 86만1411주를 추가 취득하면서 지분 관계를 정리했다. 조현상 부회장의 HS효성 보유 지분율은 55.08%다.

HS효성의 계열사는 앞서 공시로 이관이 확인된 효성첨단소재 등 4개사와 효성 홀딩스 USA, 비나물류법인 등이다. 이들 계열사를 합한 지난해 매출 규모는 7조원으로 추산된다. 글로벌 거점 숫자는 약 90곳으로 임직원은 1만여명에 이른다.

투자업계는 HS효성의 주가 부진을 핵심 계열사 문제로 보고 있다. HS효성의 주축은 효성첨단소재로 지난해 3조2023억원의 매출과 영업이익 1724억원을 기록했다. 매출 기준으로 HS효성의 45.8%를 차지하고 있다. 계열 분리 이전 효성그룹에서도 안정적인 현금 창출에 기여한 알짜 회사다.

효성첨단소재는 올해 2분기 매출 8405억원, 영업이익 658억원을 기록했다. 전년 동기 대비 개선된 성적표을 내놨으나, 시장 전망치 대비 10.84% 감소하면서 기대치를 만족시키지 못했다. 여기에 경쟁사인 코오롱인더스트리와 차세대 타이어코드 관련 특허 소송도 불확실성 요인으로 남아있다. 효성첨단소재는 특허심판원이 지난 3월 코오롱인더의 손을 들어준 이후 불복해 항소한 상태다.

목표주가도 계속 낮아지고 있다. 금융정보업체 에프앤가이드에 따르면 국내 증권사들이 평가한 효성첨단소재의 1년 전 목표주가는 59만1000원에서 6개월전 50만7778원, 현재 48만6667원으로 떨어졌다. 가장 최근 보고서를 발행한 NH투자증권은 효성첨단소재 목표주가를 기존 48만원에서 44만원으로 하향 조정했다.

최영광 NH투자증권 연구원은 “중국의 저가 물량 출회로 2분기 타이어코드 판매량이 부진했다”며 “하반기에는 계절적 비수기와 고객사들이 선제적으로 비축한 제고 등 수요 모멘텀 둔화가 예상된다. 탄소섬유도 중국발 저가 제품 영향으로 판가 하락세가 지속되는 모습”이라고 짚었다.

업계에서는 HS효성의 주가 반등은 당분간 어려울 것으로 내다본다. 통상 인적분할 이후 투자 심리가 한쪽에 치중되는 경향에 기인한다. 증권사 관계자는 “인적분할 이슈는 나눠진 사업부문의 실적 이슈 등에 따라 주가가 한쪽으로 쏠리는 일이 자주 발생한다”며 “HS효성의 경우에도 투자자들이 긍정적으로 보는 전망이 약화된 영향으로 보인다”고 설명했다. 더불어 HS효성이 코스피200 지수에 제외된 점도 악재로 해석된다. 지수 추종 펀드 등 패시브 자금 유입을 기대할 수 없어서다.

반면 기존 지주사인 효성에 대해서는 인적분할로 인한 장부가치 재적용으로 밸류에이션이 하향 조정됐으나, 계열사 실적 개선에 배당 기대감이 표출되고 있다. 양지환 대신증권 연구원은 “효성의 현재 주가는 저평가 상태로 판단한다”며 “비상장 연결자회사인 효성티앤에스 실적이 2분기부터 개선세에 진입한 점, 상반기말 기준 현금 보유액이 500억원인 점을 볼 때 올해 주당배당금은 3000원 이상으로 추정한다”고 강조했다.