금소원, 종신보험 사업비 조사 발표… 인터넷 생보사 보험료 상대적으로 저렴

메트라이프 AIA 현대라이프 많이 떼고 교보라이프플래닛 하나 ING 농협은 적게 떼

[쿠키뉴스=박주호 기자] 유가족의 생활을 보장받기 위해 생명보험사에서 판매하는 종신보험은 가급적 보장이 크고 사업비가 적은 보험을 가입하는 것이 유리하다. 사업비가 많으면 같은 보험료를 내더라도 그만큼 보장이 적을 수밖에 없기 때문이다.

금융소비자원 조사결과 보험사별로 종신보험에 부가하는 사업비 규모가 크게 차이가 나는 것으로 나타나 종신보험 가입 시 주의해야 할 것으로 지적됐다. 인터넷 생보사가 상대적으로 종신보험 사업비를 적게 떼 보험료가 저렴했다.

금융소비자원은 28일 현재 생보사에서 판매중인 종신보험(주계약)을 대상으로 사업비 부가 수준을 조사하고 그 결과를 발표했다.

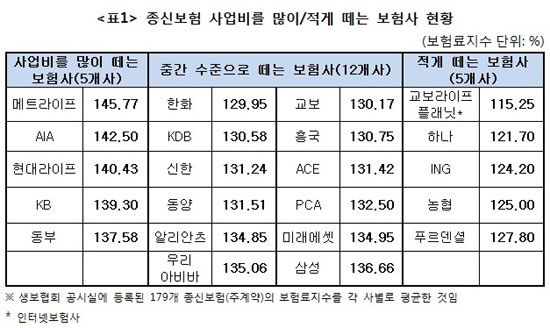

조사결과, 사업비를 상대적으로 많이 떼는 보험사는 메트라이프, AIA, 현대라이프였으며 사업비를 상대적으로 적게 떼는 보험사는 하나, ING, 농협이었다. 인터넷 생보사인 교보라이프플래닛의 사업비를 가장 적게 뗐다.

또한 사업비 부가수준을 나타내는 종신보험의 보험료지수는 일반 생보사들이 평균 133.04%인데 비해 인터넷 생보사는 115.25%로 17.79%가 낮은 것으로 나타나 종신보험 가입 시 인터넷 생보사에 가입하는 것이 보험료를 크게 절약할 수 있을 것으로 분석됐다.

보험료지수가 높은 보험사는 메트라이프 145.77%, AIA 142.50%, 현대라이프 140.43% 이었고, 반대로 보험료지수가 낮은 보험사는 하나 121.70%, ING 124.20%, 농협 125.00%이었다. 교보라이프플래닛은 115.25%로 가장 저렴했다.

사업비를 가장 많이 떼는 종신보험은 메트라이프의 (무)Life Cycle 종신보험-2형으로 보험료지수가 167.90%에 달했고, 사업비를 가장 적게 떼는 종신보험은 교보라이프플래닛의 (무)라이프플래닛e종신보험(일반형)으로 보험료지수가 113.40%로, 두 보험은 54.50%의 보험료지수 차이를 보였다.

보험료지수는 100을 최저로 해 지수가 낮을수록 사업비가 적어 보험료가 저렴하고, 지수가 높을수록 사업비가 많아 보험료가 비싸다. 보험료지수가 150%일 경우 소비자가 보험료 15만원을 내면 이 가운데 10만원이 보험금 지급의 재원으로 지출되고, 나머지 5만원이 사업비가 돼 보험료의 1/3이 보험사 경비로 지출되는 것이다. 결국 소비자들은 같은 보장을 받더라도 가입한 보험에 따라 보험료지수 차이만큼의 보험료를 더 내거나 덜 내게 되기 때문에 보장금액이 동일할 경우 가급적 사업비가 적은(=보험료지수가 낮은) 종신보험을 가입하는 것이 유리하다.

그러나 소비자들은 보험을 가입할 때 사업비가 무엇이고 더구나 보험료지수가 무엇인지 잘 모르는 경우가 많다. 때문에 소비자의 합리적인 소비를 위해 알 권리를 보호하고 피해를 예방하려면 보험사가 소비자에게 보험 가입 시 사업비를 반드시 설명하도록 의무화 할 필요가 있다. 감독당국도 보험사로 하여금 사업비 부가를 소비자에게 반드시 설명하도록 조치해야 한다.

오세헌 금소원 국장은 “보험사들이 소비자에게 양질의 보험상품을 공급한다는 측면에서 과도한 사업비 부가는 지양돼야 한다”면서 “소비자들이 합리적으로 보험상품을 선택, 가입할 수 있도록 사업비 내용을 상품안내장, 상품설명서 등에 알기 쉽게 기재하고 설명하도록 개선할 필요가 있다”고 지적했다. epi0212@kmib.co.kr