금융위원회가 서민형 안심전환대출의 ‘서민 논란’이 확산되자 17일 급히 해명에 나섰다.

금융위원회가 서민형 안심전환대출의 ‘서민 논란’이 확산되자 17일 급히 해명에 나섰다.

금융위는 이날 정부서울청사에서 계획에 없던 브리핑을 열고 이번 안심전환대출에 ‘서민형’ 이라는 이름이 붙은 배경에 대해 설명했다.

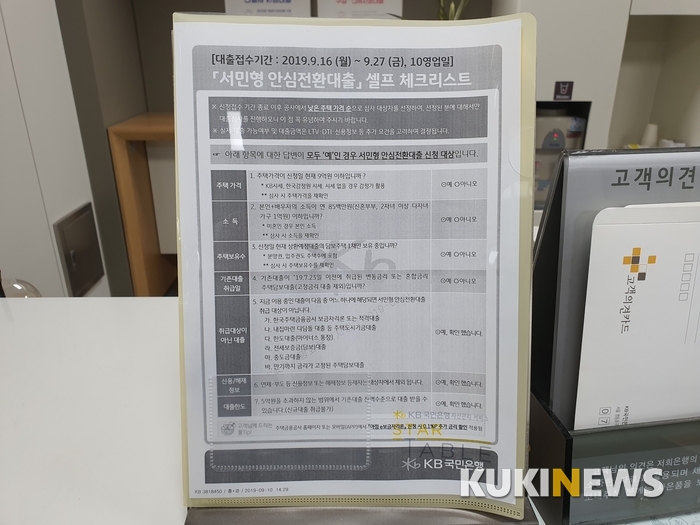

서민형 안심전환대출은 변동금리 주택담보 대출을 1%대 낮은 금리의 고정금리 대출상품으로 전환해 주는 정책상품으로 전날부터 신청을 접수하고 있다.

신청 자격은 부부합산 소득이 8500만원보다 낮거나, 신혼부부 또는 2자녀 이상 가구는 소득이 1억원을 초과해서는 안된다. 보유 주택도 1주택에 한하며, 주택가격 역시 9억원을 초과할 경우 대상에서 제외된다.

하지만 해당 상품이 출시된 이후 시가 9억원의 주택 보유자를 서민으로 분류할 수 있는가를 두고 국민 여론이 급격히 악화됐다. 9억원의 주택 보유자를 서민으로 분류할 경우 무주택자나 저가 주택 보유자의 상대적 박탈감이 상당하기 때문이다.

여기에 신혼부부 합산 소득이 1억원에 달하는 이들을 서민으로 분류할 수 있냐는 논란이 추가되면서 금융당국이 서민 상품이 아닌 ‘돈 있는 사람’을 위한 정책을 내놓았다는 비판이 거세게 제기됐다.

금융위는 이러한 여론 악화에 이번 안심전환대출은 2015년 출시된 안심전환대출과 차이를 바탕으로 ‘서민형’이라는 이름을 가지게 된 것으로 해명했다.

김태현 금융위 사무처장은 이날 “과거 안심전환대출은 소득수준이나 주택보유수에 대한 자격기준을 두지 않았다”며 “이번에는 부부합산 8500만원의 소득기준과 다주택자 제한을 둬 서민형 상품이라고 명명한 것”이라고 말했다. 또한 “한도(20조원)가 초과되었을 때 주택 가격의 낮은 사람부터 지원하기 때문에 서민형이라는 네이밍을 한 것”이라고 덧붙였다.

금융위는 디딤돌 대출이나 보금자리론 등 대표적인 서민정책 상품을 받은 대출자가 안심전환대출을 받을 수 없어 ‘가난한 서민은 안심전환대출을 받을 수 없다’는 논란에 대해서도 해명하고 나섰다.

김 사무처장은 먼저 “안심전환대출은 금리변동으로 인한 가계부채 위험을 축소하기 위한 정책”이라고 분명히 했다. 그러면서 “서민형 안심전환대출과 별개로 기존 고정금리 대출자의 금리경감 부담을 줄일 방안을 안심전환대출이 마무리된 이후 검토해 보겠다”고 말했다.

그럼에도 그는 주금공에서 기존에 디딤돌 대출이나 보금자리론을 받은 국민 가운데 현재 적용중인 대출자격을 충족할 경우 현재 금리 수준의 보금자리론으로 갈아탈 수 있다는 점을 강조했다.

김 사무처장은 “2012년 고정금리 대출을 받은 사람은 그때 4-5% 금리 수준으로 그대로 있어야 하는 것은 아니다”라며 “주금공 내 자체적인 시스템이 있어 2012년 대출을 받은 사람은 현재 낮은 금리의 보금자리론으로 대출을 갈아탈 수 있다”고 설명했다.

금융위에 따르면 현재 보금자리론 금리는 2.00~2.35%로 안심전환대출 보다는 0.15%p 가량 높지만 대출자의 조건에 따라서는 안심전환대출과 비슷한 금리수준에서 대출을 받을 수 있다. 다만 주택가격 상승, 강화된 LTV요건, 소득 상향 등으로 현재 보금자리론을 받기 어려운 이들은 적격대출을 통해서만 대환대출이 가능한 상황이다.

김 사무처장은 “(안심전환대출의 자격기준을 두고) 경계선상에 있는 대상이 되지 않는 분들이 소외감을 가질 수 있다. 하지만 정책은 지원 우선순위, 재정의 한계, 주금공의 상황 등을 고려해 기준을 만들었다는 점을 이해해 달라”고 토로했다.

조계원 기자 Chokw@kukinews.com