[쿠키뉴스] 조계원 기자 =국내 대형 상장 건설사들이 2분기 실적 개선에 성공할 전망이다. 매출과 영업이익이 동반 성장하는 가운데 이러한 흐름은 상반기까지 이어질 전망이다.

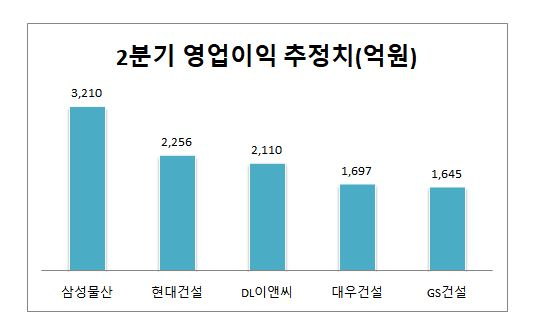

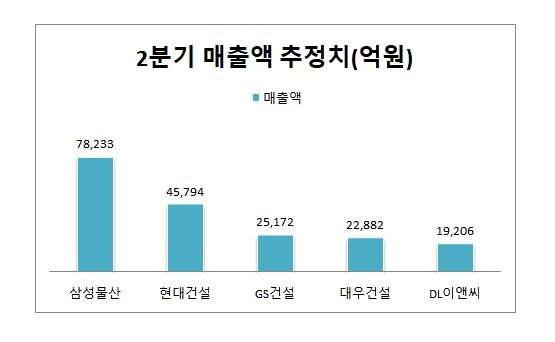

10일 금융정보분석업체 에프앤가이드에 따르면 삼성물산, 현대건설, DL이앤씨, GS건설, 대우건설 등 5대 상장 건설사의 2분기 매출 추정치가 19조1287억원을 기록했다. 영업이익 전망치 총액은 1조918억원, 당기순이익 전망치 총액은 8019억원이다.

올해 1분기 대림산업의 인적·물적분할로 새로 탄생한 DL이앤씨를 제외하고 4대 건설사의 지난해 2분기 실적과 비교하면 매출(6%↑), 영업이익(38%↑), 당기순이익(52%↑) 모두 동반 상승했다. 지난해 2분기 4대 건설사의 매출 총액은 16조2781억원, 영업이익은 6382억원, 당기순이익은 4277억원이다. 영업이익과 당기순이익의 개선이 두드러진다.

건설업의 실적개선 기대는 국내 주택시장의 호황에 기반한 것으로 보인다. 국내 대형 건설사들의 분양 실적은 2019년을 기점으로 반등해 매년 증가하고 있다. 올해 5대 건설사와 HDC현대산업개발의 연간 주택 분양 목표은 17만6000호로 지난해 보다 36% 증가했다.

개별 기업별로 보면 매각이 추진중인 대우건설의 실적 개선세가 눈에 띈다. 대우건설의 2분기 매출 추정치는 2조2882억원으로 지난해 동기대비 16.55% 개선된 실적이다. 영업이익 추정치는 1697억원, 당기순이익 추정치는 1066억원으로 지난해 동기대비 각각 109.26%, 103.38% 증가할 전망이다.

삼성물산의 매출액 추정치는 7조8233억원(8.31%↑), 영업이익 추정치는 3210억원(34.82%↑), 당기순이익 추정치는 2925억원(32.53%↑)이다. 현대건설 매출 추정치는 4조5794억원(0.77%↑), 영업이익 추정치는 2256억원(46.62%↑), 당기순이익 추정치는 1565억원(125.46%↑)을 달성할 것으로 예상됐다. 매출과 이익 지표 모두 개선이 기대되는 상황이다. 아울러 DL이앤씨의 매출 추정치는 1조9206억원, 영업이익 추정치는 2110억원, 당기순이익 추정치는 1499억원을 보였다.

GS건설은 타 건설사들과 달리 매출액과 영업이익이 지난해 수준을 유지할 전망이다. GS건설의 매출 추정치는 2조5172억원(1.19%↓), 영업이익 추정치는 1645억원(0.35%↓)로 지난해 동기 수준을 유지할 것으로 보인다. 다만 당기순이익 추정치는 964억원(13.13↑)으로 상승이 전망된다.

GS건설의 부진은 재건축·재개발사업에서 분양가 협의 절차가 지지부진해지며 분양 속도가 더뎌지고, 플랜트 부문 인력 구조조정 비용 1000억원 등이 반영된 결과로 보인다. 여기에 수처리 전문 자회사 GS이니마의 실적도 예상을 밑돌 것으로 전망되고 있다.

◇건설업 올해 남은 6개월 전망은?...‘맑음’

상반기 대체로 실적개선 흐름을 보인 대형 건설사들은 하반기에도 호실적을 이어갈 전망이다. 코로나19로 발생했던 해외 공사현장의 추가원가 발생이 점차 감소하고, 주택 시장의 호황이 이어지는 상황에서 유가상승에 따라 해외 수주 기대감이 올라가는 영향이다.

특히 유가상승에 따라 올해 하반기 이후 중동 플랜트 중심의 발주 증가가 기대되고 있다. 국제 유가의 기준이 되는 미국 서부텍사스유(WTI) 선물(先物) 가격은 지난 6일(현지시각) 배럴당 73.37달러로 마감했다. 이는 올해 들어서만 51% 상승한 것이다. 코로나19 사태 이후 20달러대 까지 하락한 국제유가가 회복세에 점어든 상황이다.

유가 상승은 석유 수출로 재정을 마련하는 중동국가들의 발주 확대 가능성을 높인다. 이는 중동시장에 해외수주를 의존하는 국내 건설사들의 수주 증가로 이어질 전망이다.

유안타증권 김기룡 연구원은 하반기 건설업에 대해 “유가 회복 및 해외 발주 환경 개선, 다양한 신사업의 점진적 구체화를 통한 성장동력 확대는 건설업종 멀티플 상승에 근거가 될 것으로 예상한다”고 밝혔다.

chokw@kukinews.com