기준금리 인상이 지속될 경우 기업과 가계의 이자부담액이 107조2000억원을 기록할 것이라는 분석이 나왔다. 가계만 놓고 보면 1인당 이자 증가금액이 약 132만원에 달한다.

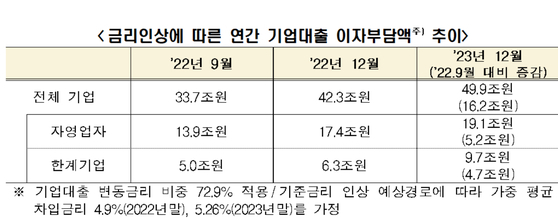

한국경제연구원은 ‘금리인상에 따른 민간부채 상환부담 분석’ 보고서를 내고 이같이 밝혔다. 한경연에 따르면 기업대출에 대한 연간 이자부담액이 올해 9월부터 내년 연말까지 최소 16조2000억원 증가할 것으로 전망했다. 특히 금리인상에 취약한 한계기업은 내년 연말 이자부담액이 연 9조7000억원으로 지난 9월(연 5조원) 대비 94.0% 증가할 것으로 전망된다.

자영업자의 연간 이자부담액도 같은 기간 약 5조2000억원 증가해 자영업자 가구당 평균 이자부담액은 연 94만3000원 늘어날 것으로 추산했다.

가계대출 연간 이자부담액은 올해 9월부터 내년 연말까지 최소 17조4000억원 증가하는 것으로 추산됐다. 개별 가구 단위로 환산하면 연간 이자부담액은 약 132만원 증가하게 된다.

이를 통해 한경연은 가계대출 금리 상승으로 가계대출 연체율이 현재 0.56%에서 1.02%까지 높아질 것으로 전망했다.

특히 취약차주(다중채무자이며 저소득상태 혹은 저신용인 차주)의 경우, 이자부담액이 가구당 약 330만원 증가해 부채부담 증가로 취약계층의 생활고가 더욱 심화될 것으로 분석했다.

이승석 부연구위원은 “금리인상으로 인한 잠재 리스크의 현실화를 막기 위해서는 재무건전성과 부실위험지표의 모니터링을 강화하는 한편, 고정금리 대출비중 확대 등 부채구조 개선이 시급하다”고 말했다.

이어 “현금성 지원과 같은 근시안적인 시혜성 정책이 아닌, 한계기업과 취약차주의 부실화에 따른 위험이 시스템리스크로 파급되는 악순환 방지를 위한 정책이 필요하다”고 강조했다.

그러면서 “한계기업에 과도한 자금이 공급되어 이들의 잠재 부실이 누적되지 않도록 여신 심사를 강화하는 한편, 최근 기업신용을 빠르게 늘려온 비은행금융기관이 자체 부실대응 여력을 확충하도록 관리 감독을 선진화하는 것이 바람직하다”고 덧붙였다.

김동운 기자 chobits3095@kukinews.com