[쿠키 경제] 개인연금은 고령화 리스크에 대비할 수 있는 유일한 노후대비책이다. 연복리 개념과 비과세 또는 세액공제 등의 효과를 누리면서도 장기간 보유함에 따른 리스크를 줄일 수 있는 대표적인 금융상품에 속한다.

하지만 연금보험마다 투자 방식과 세제 혜택, 납입 방법 등이 상이해 연금 전략을 감안한 분산 투자를 해야 한다는 지적이 높다.

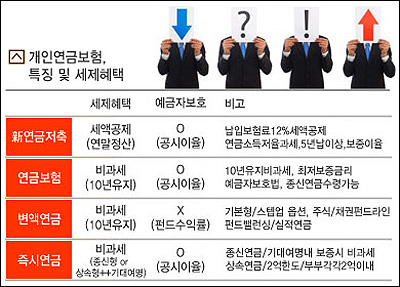

◇세액공제(舊 소득공제) 新연금저축보험= 연금저축보험은 개인연금 중에서도 납입액에 비례해 세액공제를 받을 수 있는 유일한 적격 연금이다. 납입보험료(400만원 한도/연간)의 12%를 결정 세액에서 공제받는 혜택과 함께 은퇴자금 마련까지 가능하다.

연금 소득세가 3.3~5.5%로 저율 과세되고, 예금자보호법에 해당되면서도 최저보증이율 제도가 탑재돼 있다. 납입 유예가 가능하고, 중도해지 시 기타 소득세를 징수하는 페널티를 둬 실질적인 연금 수령에 도움이 될 전망이다. 유배당 제도와 일부 공시이율과 사업비에 대해 충분한 안내를 고지 받아야 한다.

◇비과세 혜택, 적립식 연금보험과 일시납 즉시연금= 이자에 대한 소득세를 물지 않는 비과세 연금보험은 개인연금의 대표적인 세(稅)테크 상품이다. ▲장기간 차곡차곡 적립하는 적립식 연금보험과 ▲목돈을 납입해 바로 연금을 수령하는 일시납(즉시연금) 등으로 나눠진다.

비과세 적립식 연금보험은 ▲공시이율/예금자보호법의 적용을 받는 일반 연금보험과 ▲펀드에 투자되지만 일부 보전기능이 있는 변액연금보험 등이 대표적이다. 안정성과 수익률 사이에서 연금을 고민한다면 2가지 연금 사이에서 장점과 단점을 구별해 선택하면 된다.

특히 변액연금보험은 ▲스텝업/기본형 기능 ▲펀드라인과 자동 재배분 기능 ▲최저연금적립금 보증비용의 역할 ▲운용보수/사업비 등의 평가 기준을 이해하도록 반드시 전문가와 상의해야 한다. 기대수익률에 앞서 안정성과 수익률에 냉정한 비교 평가기준을 이해해야 하기 때문이다.

반면 일시납 연금보험의 대표격으로는 즉시연금을 꼽을 수 있다. 목돈으로 납입하면서도 바로 연금형태로 수령이 가능하고, 요건을 충족시키면 비과세 혜택까지 받을 수 있다. 상속연금으로 선택하면 부부가 각각 2억원까지 비과세 적용을 받을 수 있고, 종신연금은 기대여명 내 보증기간을 설정하면 비과세에 해당된다.

상속형 즉시연금은 원금에 대한 이자만을 연금형태로 수령하다 만기가 되면 원금을 수령할 수 있어 여러모로 요긴하게 쓰인다. 종신형 즉시연금은 중도해지가 불가능해 상속으로 인한 분쟁의 소지를 없앨 수 있고 연금 수령액이 상대적으로 높아 실제 연금으로써의 가치가 높다.

이와 관련해 전문가들은 편입에 앞서 구체적인 연금플랜과 자금운용, 세부적인 사용 계획 등을 마련하고, 투자성향을 고려해 밸런스를 고려한 연금 배분이 필요하다고 지적했다.

아울러 연금보험 상세비교사이트(http://www.yungumdesign.net) 관계자는 은퇴자금 포트폴리오 전략에 포함되는 연금저축보험, 변액연금보험, 즉시연금, 일반연금보험 등 상세 연금스팩과 득실에 따른 장·단점 비교 등 정제된 정보를 확인해야 한다고 조언했다. 연금보험 비교사이트에서는 왜곡되기 쉽고 이해가 어려운 주요 안내사항 등을 전문 자산관리사들의 진단과 함께 연금자산 밸런스를 조율해 볼 수 있어 참고가 가능하다. 국민일보 쿠키뉴스 박주호 기자 epi0212@kmib.co.kr