소비자의 신용점수가 전반적으로 높아지는 ‘신용 인플레이션’ 현상이 심화하고 있다. 고신용자가 대출을 차지하는 비중이 높아지면서, 중·저신용자들이 대출 창구에서 밀려나고 있다는 지적이 나온다.

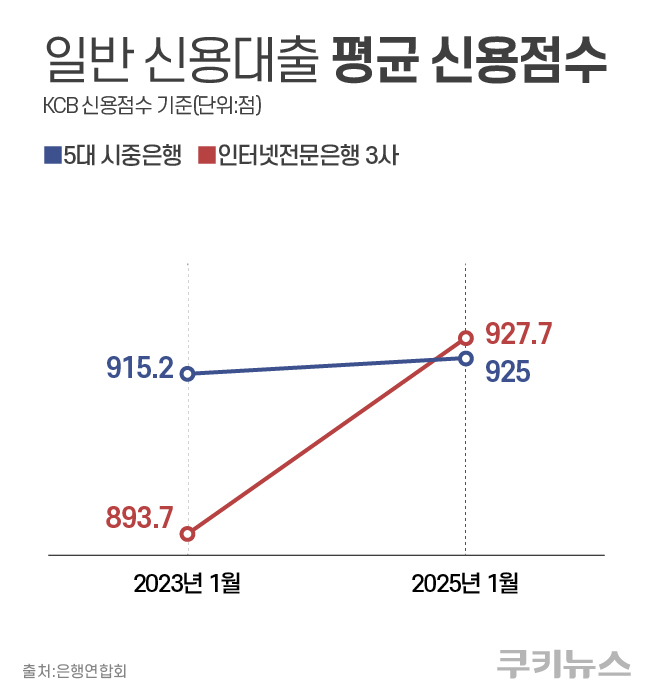

16일 은행연합회에 따르면, 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 올해 1월 신규 취급된 일반 신용대출의 평균 신용점수는 925점(KCB 기준)으로 집계됐다. 2년 전(915.2점)보다 약 10점 상승했다. 사실상 대출자 대부분이 2021년 폐지된 신용등급 체계로 환산하면 1~2등급(891점 이상)에 속하는 ‘고신용자’라는 의미다.

인터넷은행도 예외는 아니다. 카카오뱅크, 케이뱅크, 토스뱅크 등 인터넷은행 3사가 지난 1월 신규 취급한 일반 신용대출의 평균 신용점수는 927.7점에 달했다. 카카오뱅크 929점, 케이뱅크 928점, 토스뱅크 926점으로, 시중은행 못지않은 신용점수 상승세를 보였다.

업계는 이같은 현상의 배경으로 ‘디지털 금융 확산’을 꼽는다. 토스 등 핀테크(금융+테크) 업체들이 시장 경쟁력을 강화하기 위해 ‘신용점수 관리 서비스’를 적극 도입하면서, 개인 차원에서 손쉽게 신용점수를 올릴 수 있는 환경이 조성됐다는 설명이다.

공과금·통신비 납부 내역 등을 신용평가사에 간편하게 제출할 수 있는 서비스가 대표적이다. 코로나19 팬데믹 당시 시행된 ‘신용 사면’ 조치도 영향을 미친 것으로 풀이된다. 금융당국은 팬데믹 기간 동안 발생한 2000만원 이하 소액 연체를 전액 상환한 경우, 이를 신용점수에 반영할 수 없게 했다. 당시 266만5000명의 개인 대출자의 신용점수가 평균 31점 상향 조정됐다. 한 시중은행 관계자는 “은행들이 고신용자 위주로 대출을 승인했다기보다는 전반적으로 신용점수가 상승하면서 발생한 현상”이라고 말했다.

문제는 신용점수의 상향 쏠림 현상으로 변별력이 약화되고 있다는 점이다. 한국금융연구원이 발표한 ‘신용점수의 실효성 제고 방안’ 보고서에 따르면, 신용점수 900점 이상인 고신용자 비중은 2020년 말 이후 크게 증가했다. KCB는 2020년 38.6%에서 2023년 43.4%로 증가했고, NICE는 같은 기간 40.8%에서 46.1%로 확대됐다. 이로 인해 높은 신용점수를 보유하더라도 은행에서 대출 승인을 받지 못하는 사례가 늘고 있다.

자금이 고신용자에게 쏠리면서 900점 초반대 신용자들이 밀려나고 중·저신용자들은 결국 2금융권과 대부업권으로 내몰릴 수밖에 없다. 저축은행중앙회에 따르면, 지난 11월 SBI저축은행의 가계신용대출 중 신용점수 900점 초과자의 비중은 45.22%로 집계됐다. 이는 3월 상품 출시 당시 39.45%에서 약 6%포인트(p) 상승한 수치다. DB저축은행 역시 900점 초과자의 대출 비중이 두 배 이상 증가했다. 지난 11월 기준 이들 고객의 대출 비중은 3.58%로 지난해 말(1.6%) 대비 크게 확대됐다.

이러한 상황에 대응하기 위해 대안 신용평가 시스템을 도입하는 은행들이 늘고 있다. 쇼핑 이용 내역이나 통신비 납부 내역 등 비금융 정보를 신용평가에 활용하는 방식이다. 신한은행과 농협은행은 대출 심사에 ‘네이버페이스코어’를 적용하는 방안을 검토하고 있다. 네이버페이스코어는 네이버페이와 NICE평가정보가 함께 개발한 개인 신용평가 모델이다. 네이버페이 이용 내역 등 비금융 정보와 NICE평가정보의 금융 정보를 활용한다. 한 시중은행권 관계자는 “신용점수의 상대적인 의미가 약화되면서 대출 심사에서의 변별력이 떨어졌다”며 “최근에는 통신비 납부 내역 등 대안 정보도 일부 활용되고 있다”고 전했다.

신용 인플레이션을 보완할 방안으로 ‘마이데이터’가 필요하다는 제언도 나온다. 은행, 보험 영역 대출 정보에 국한됐던 신용정보와 달리 금융 마이데이터는 고객이 보유하고 있는 은행 수신, 증권, 보험, 개인형 퇴직연금(IRP), 카드 등 전체 금융자산 정보를 포괄한다. 이대기 한국금융연구원 선임연구위원은 “다만 마이데이터를 실질적으로 신용점수 평가 요소로 활용하려면, 필요성, 범위, 비용 분담 등과 관련한 사회적 합의가 선행돼야 한다”고 강조했다.