#1. 상장회사A는 재고자산(고철) 장부수량과 실제수량이 일치하지 않자, 종속회사에 재고를 옮겨서 보관하고 있는 것처럼 회계장부와 운송계약서, 물품입고확인서 등 증빙서류를 조작했다.

#1. 상장회사A는 재고자산(고철) 장부수량과 실제수량이 일치하지 않자, 종속회사에 재고를 옮겨서 보관하고 있는 것처럼 회계장부와 운송계약서, 물품입고확인서 등 증빙서류를 조작했다.

#2. 상장회사B는 상장폐지(매출액 30억원 미만)를 회피하기 위해 제조되지 않은 제품을 만든 것처럼 증빙자료를 거짓으로 꾸몄다. 또한 거래처 C사 및 D사와 공모해 판매하지 않은 제품을 판매한 것처럼 가짜 세금계산서를 발행하기도 했다. 거래대금은 계열사 등 특수관계자를 이용했다. 특수관계자가 거래처에 판매대금을 입금하면 거래처는 이를 다시 상장회사 A로 입금했다.

#3. 상장회사E는 미국에 자회사F를 설립하고 자본금으로 600만달러를 송금한 후 바로 인출했다. 그럼에도 현지은행의 잔액증명서를 위조해 예금잔액이 있는 것처럼 회계장부를 조작했다.

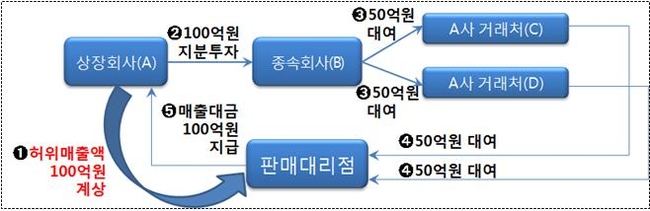

#4. 상장회사G는 신규사업을 시작하지도 않았는데 판매대리점에 가짜 매출세금계산서를 발행해 허위매출 100억을 발생시켰다. 또한 종속회사H로 하여금 거래처 2곳에 50억씩 빌려주게 했다. 거래처 2곳은 가짜 매출세금계산서를 발행한 판매대리점에 자금 100억원을 지원했다. 이후 해당 판매대리점은 이 자금을 다시 상장회사G로 지급해 매출대금이 정상적으로 회수되는 것처럼 회계장부와 증빙서류를 조작했다.

#5. 상장회사I는 100% 해외자회사인 J사(거액의 손실 발생)를 연결재무제표에 포함할 경우 관리종목 지정사유에 해당했다. 이에 따라 I는 J사를 연결대상에서 제외하기 위해 J사 지분 51%를 허위로 매각하기로 결정했다. 우선 I는 J사 지분 51%의 매매대금을 거래처 K사에 송금했다. K사는 다시 이 금액을 지분매수자인 해외법인 L에게 매매대금을 송금했다. 매매대금을 전달받은 매수자인 L은 이 금액을 I에 다시 송금하며 허위매각에 동조했다.

이처럼 최근 분식회계는 유형이 복잡하고 다양해지고 있다. 또한 수법 교묘해 밝혀내기가 쉽지 않다.

분식회계란 회사의 재정 상태나 경영 실적을 실제보다 좋게 보이게 하기 위해 회계장부를 조작하는 행위를 말한다. 금융감독원에 따르면 재고자산·매출·예금 허위계상, 매출 과대계상, 자회사 허위매각 등이 주요 분식회계 사례로 꼽힌다.

상장법인의 경우 분식회계가 적발 될 경우 해당회사는 과징금을 부과받거나 주식거래정지, 상장폐지 등의 행정적 제재는 물론 형사 처벌을 받을 수 있다. 또한 부실감사를 하거나 동조한 회계법인은 감사업무 불이익은 물론 대표이사의 직무를 정지하고 공인회계사 자격까지도 박탈당할 수 있다.

이에 따라 금감원은 금융감독원은 회사의 감사위원회‧ 내부감사조직, 외부감사인(회계법인) 등이 분식회계 예방을 위해 적극 나서줄 것을 안내하고 있다.

우선 회사가 제출한 자료가 세금계산서 등 거래사실을 증명하는 자료라 할지라도 전문가적인 의구심을 가지고, 자료의 진위여부를 철저히 확인해야 한다고 조언하고 있다. 또한 형식적인 서류확인에 의존하지 말고 직접 현장을 방문해 중요사항에 대해 점검할 것을 권고했다. 이와 함께 관련자료가 외국에 있다고 해서 쉽게 포기하지 말고 감독당국 협조요청, 인터넷 조사 등을 통해 철저히 점검할 것을 주문했다.

한편 분식회계 등 회계부정회행위를 제보할 경우 최대 10억원의 포상금을 받을 수 있다. 금융감독원에 따르면 최근 3년간 건당 평균 1588만원이 지급됐다. 가장 많이 지급된 포상금은 2430만원이다. 금융감독원은 회계포탈사이트, 전화, 우편 등 다양한 채널을 통해 회계부정 신고와 제보를 접수받고 있다.

회계부정행위 시 신고자는 신원(성명, 주민번호 등)을 밝히고, 부정행위의 내용, 방법 등 구체적인 사실을 적시한 관련 증거자료를 제출하면 된다.

김태구 기자 ktae9@kukinews.com