최근 시중은행들을 비롯해 저축은행 등 여신 취급기관들이 연달아 대출금리를 인하한다고 발표하고 있다. 하지만 실제 대출을 가지고 있는 차주들의 납입 이자는 변함이 없다. 이는 금리 인하는 기존 대출에는 적용되지 않기 때문이다.

금융권에 따르면 시중은행들이 대출금리를 낮추고 있다. 가장 최근에는 카카오뱅크가 개인사업자 신용대출의 금리를 최대 0.4%p 낮춰 최저 기준 연 4.68%에서 4.28%을 적용하기로 했다. NH농협은행은 3일 이자 부담 완화를 위해 가계대출 중 신용대출과 주택 외 부동산 담보대출에 일괄 우대금리를 적용해 0.3%p 인하를 진행했다.

또한 KB국민은행은 지난달 28일부터 변동형 주택담보대출 상품 금리를 최대 0.35%p, 전세대출 금리를 최대 0.55%p 내리기로 했다. 우리은행은 21일부터 주담대 금리를 최대 0.45%p 낮추기로 결정했으며 신한과 하나은행도 대출금리 인하를 검토하고 있는 것으로 알려졌다.

하지만 대출 차주들은 금융사들의 금리인하 발표에도 불구하고 납입 이자가 그대로인 경우가 대부분일 것이다. 금리 인하가 되더라도 기존 대출에 적용되지 않기 때문이다. 이는 금융사가 대출금리를 결정하는 구조 때문인데, 여신상품들은 기준금리에 원가와 마진을 포함한 가산금리가 적용된다.

금융사들은 대출금리를 올리거나 내릴 때 가산금리를 줄이거나 우대금리를 높이는 방식으로 진행하며, 최근 금융사들이 연이어 발표한 대출금리 인하도 이런 식으로 이뤄진다.

단 인하된 금리는 ‘신규대출’에만 적용되고 ‘기존대출’에는 적용되지 않는다. 시중은행 관계자는 “시중은행 관계자는 “대출을 받는 것은 물건을 구매하는 것과 같은 이치”라며 “구매한 물건이 나중에 할인이 적용된다 하더라도 물건 가격을 낮춰달라고 할 수 없는 것과 같다고 보면 된다”고 설명했다.

시장금리에 연동되는 ‘기준금리’가 낮아진다면 기존 차주들도 대출금리가 낮아질 수 있다. 다만 적용 주기가 6개월 단위로 움직이는 경우가 많아 오래걸릴 뿐이다. 예를 들어 신규 코픽스가 적용되는 주택담보대출의 경우 지난해 말부터 낮아지기 시작, 1월 기준 전월 대비 0.47%p 내린 연 3.82%를 기록했다. 만약 하락세가 이어지고 대출금리 적용 기간과 맞아떨어 진다면 납입 이자가 자동으로 줄어들게 된다.

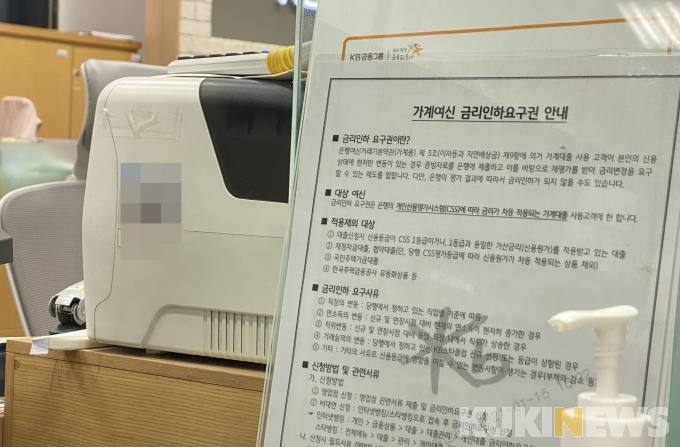

‘금리인하요구권’을 행사하는 것도 방법이다. 금리인하요구권이란 대출 차주의 개인 신용정보의 개선이 있을 경우 ‘합리적 근거’를 토대로 지금 받고 있는 대출의 금리를 낮춰주는 것을 말한다. 금융사에서는 금리인하요구권을 행사할 수 있는 요건으로 △소득 증가 △신용도 상승 △기타 본인의 신용도가 상승하였다고 판단되는 경우 총 3가지가 있다.

금리인하요구권도 먹히지 않는다면 다른 은행으로 대환, 신규대출을 받는 방법도 있다. 다만 이 경우 중도상환수수료 등을 감수해야 한다. 시중은행 관계자는 “대출일로부터 3년까지는 중도상환수수료도 발생하는 만큼 갈아타도 될지 계산을 해 볼 필요가 있다”며 “자격 요건이 된다면 대출 갈아타기 부담이 없는 정책금융상품을 활용하는 것도 대안이 될 수 있다”고 설명했다.

우려스러운 것은 대출금리 인하를 발표했음에도 시장금리가 오르면서 금리인하 조치가 ‘도로아미타불’이 되어가고 있다는 점이다. 미국의 통화긴축 장기화 우려가 커지면서 한국의 금리를 산정할 때 지표로 삼는 5년 만기 은행채 금리가 한 달 전보다 0.589%p 올라갔으며, 신용대출의 지표 금리인 은행채 1년물 금리도 같은 기간 0.391%p 증가했다.

채권 금리가 상승세를 보이자 은행채 금리도 상승, 지난달 3일 3년물 한국 국채 금리는 연 3.11% 수준에서 이달 3일 3.79%까지 치솟았다.

금융권 관계자는 “기준금리가 동결됐지만, 미국의 금리 인상이 이어지는 만큼 한국의 기준금리 인상 압박도 점차 커지고 있다”며 “기준금리가 올라가면 결국 시장금리 상승으로 이어지면서 대출금리도 다시 상승세로 전환될 가능성이 높다”고 말했다.

김동운 기자 chobits3095@kukinews.com