중도 해지의 유혹에도 굴하지 않고 버틴 전국의 186만 청년희망적금 가입자 여러분, 고생 많으셨습니다. 다음달부터 대부분의 가입자들의 만기가 도래할 예정입니다. 이자까지 포함하면 최대 1260만원의 ‘목돈’을 쥘 수 있게 되는 셈이죠. 이를 어떻게 활용할까 고민에 빠진 분들이 많을 겁니다.

이런 가운데 최근 금융당국에서 최장 5년 만기 청년도약계좌로 갈아탈 수 있다며 ‘환승’을 유도하고 있습니다. 2년이란 짧지 않은 시간 꾸준히 납입금액을 모아 만들어낸 목돈을 다시 재투자하는 결정은 쉽지 않을 것입니다. 이를 금융위원회도 잘 알고 있다 보니. 여러가지 유인책을 마련해 놓았습니다. 만약 고민하고 있다면 한 번 살펴보고 환승을 결정합시다.

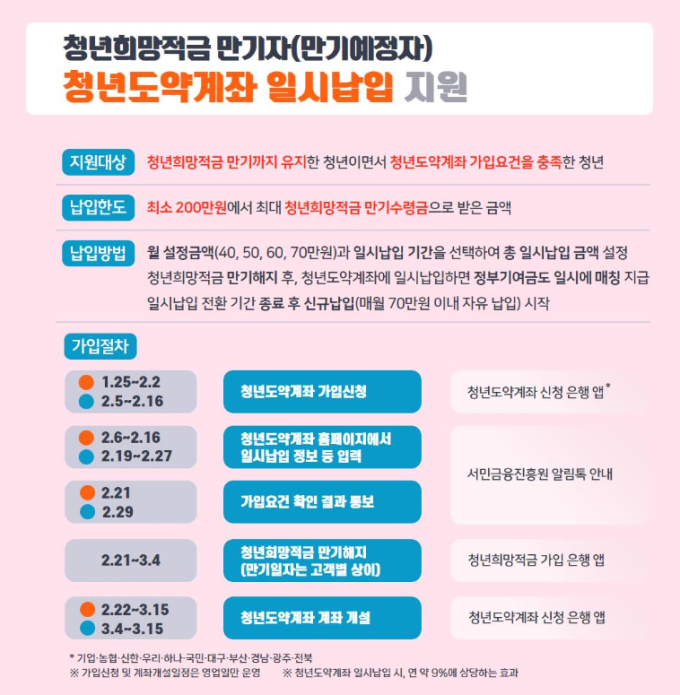

금융위원회와 서민금융진흥원은 청년희망적금을 만기까지 유지한 가입자 중 가입 조건이 되는 청년이 청년도약계좌에 연계 가입할 수 있도록 신청을 받는다고 밝혔습니다.

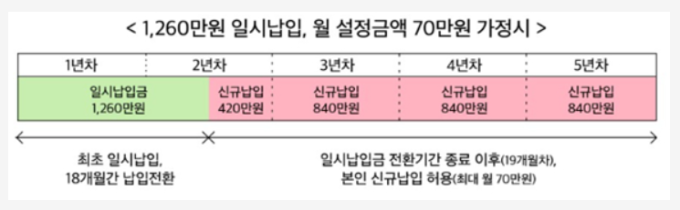

이에 따라 청년희망적금 가입자들이 만기수령액(최대 1260만원)을 청년도약계좌에 일시납입하는 연계가입을 선택해 18개월을 거치한 뒤 42개월 동안 매월 70만원씩 모두 4200만원을 납입하면 최대 856만원의 이자수익을 얻을 수 있습니다. 이는 일반 시중은행 일반적금 상품 금리를 3.5%로 가정했을 때 얻을 수 있는 이자수익보다 2.5배 이상 많은 수치입니다.

또한 금융위원회는 기존 청년희망적금 가입자들을 청년도약계좌로 유치하기 위해 수익성 외에도 다양한 유인책을 마련했습니다.

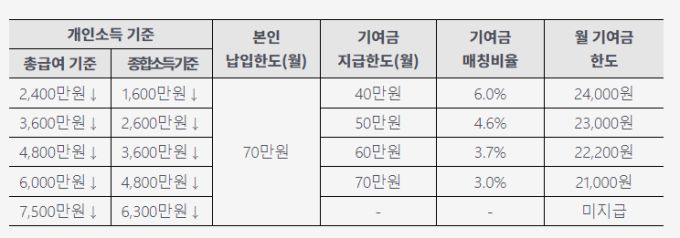

월 설정금액(일시납입금으로 매월 대체하는 청년도약계좌 납입금액) 선택지를 40~70만원으로 넓히고 만기수령금 전체가 아니라 최소 200만원부터 일시납입이 가능하도록 해 가입자의 납입 자율성을 높였습니다.

납입기간 부담을 줄여주기 위한 방안도 준비했습니다. 청년도약계좌 만기는 5년이지만 3년 이상 유지한 뒤 중도해지하더라도 비과세를 적용해주기로 했으며, 특별중도해지 사유에는 혼인과 출산이 추가됐습니다. 특별중도해지가 인정되면 일반중도해지 시 포기해야했던 정부기여금과 이자 등 혜택을 그대로 적용 받을 수 있죠.

그럼에도 불구하고 5년이라는 긴 기간으로 가입이 고민되는 분들이 많을 것 같습니다. 이에 대해 금융권 관계자는 일단 도약계좌 가입을 추천한다고 귀띔했습니다.

그 이유에 대해 올해부터 금리 인하가 사실상 예고된 상황이다 보니 일반 적금 상품의 금리도 시간이 갈수록 낮아질 것이며, 만약 납입금액이 부담스럽다면 최소납입금액인 1000원씩이라도 자동이체를 걸어놔 가입을 유지하는 것이 낫다는 설명입니다. 이후 자금 사정이 여유로워 진다면 납입 금액을 늘려서 도약계좌 만기까지 이어가는 것이 좋다는 것이죠.

또한 대부분의 사회초년생들이 차근차근 쌓아가야 할 신용점수에도 ‘일정기간 가입’만 유지한다면 가점을 받을 수 있는 만큼 수익금만 보고 납부하기보다 여러 가지 이점을 고려하는 것이 좋다고 덧붙였습니다.

한편 금융위원회는 청년도약계좌 연계가입 첫 날 신청자가 6만3000명이라고 밝혔습니다. 2월까지의 가입기간이 끝난 뒤인 3월에도 연계가입을 추가로 진행할 수 있도록 운영하겠다는 계획인 만큼 아직 시간이 많으니 천천히 고민하고 가입하도록 합시다.

김동운 기자 chobits3095@kukinews.com