지난해부터 본격적으로 이어진 금리인상 기조는 2023년 검은토끼의 해에도 이어질 것으로 보인다. 이에 따라 금융사들의 높아진 ‘대출문턱’은 올해도 여전히 높아질 것으로 예상된다. 일반적으로 대출총량규제를 맞추기 위해 금융사들은 연말에 대출문턱을 올린 뒤 신년 1월1일부터 대출을 적극적으로 취급했지만, 여전히 유동성 문제가 발목을 잡으면서 자금을 풀지 않는 상황이다.

이는 결국 신용부문에서 불리한 조건을 가지고 있는 자영업자 및 취약차주들에게 큰 어려움이 될 것으로 예상된다. 실제로 쿠키뉴스가 영등포역 인근 자영업자들을 만나 들었던 이야기에는 신년 ‘대출 한파’가 얼마나 강한지 생생하게 느낄 수 있었다.

영등포 ‘거리가게’ 사장 “우리 같은 영세상인들에게 은행 대출은 꿈도 못 꿔”

지난 10일 저녁 즈음 방문한 영등포역 인근 거리는 겨울임에도 불구하고 비교적 따뜻한 날씨를 유지하고 있었다. 하지만 이전만큼의 활기는 찾아보기 힘들었다. 지난 2018년 100여개에 달하던 노점상들이 36여개의 허가형 ‘거리가게’로 전환되면서 깔끔하게 단장된 거리는 한참 손님을 맞이해야 함에도 불구하고 드문드문 닫힌 점포들을 쉽게 찾아볼 수 있었다.

영중로 거리상점에서 떡볶이, 튀김 등을 판매하고 있는 김 모씨(62)는 코로나19로 인한 불경기로 점차 거리가게 점포들이 문을 닫고 있는 상황이라고 설명했다. 그는 “거리 정리 사업으로 재단장된 이후 많은 손님들이 방문해왔지만, 코로나19를 기점으로 손님들이 뚝 끊기면서 많은 사장님들이 힘들어했다”며 “지난해부터 사회적 거리두기가 끝나가면서 좋아질 줄 알았는데, 오히려 더 운영이 어려운 상황”이라고 말했다.

이어 “최근 손님들의 씀씀이도 예전같지 않다”며 “코로나 이전 수준의 같은 손님들이 오더라도 구매하는 음식의 양이 줄었다”며 “매출은 감소했는데 물가는 점점 높아져서 게속 장사를 할 수 있을지 모르겠다”고 푸념했다.

그렇다면 거리가게 사장들의 자금조달 사정은 어떨까. 김 씨는 “은행에서 대출은 꿈도 못 꾸고, 그나마 지역 새마을금고에서 좀 융통이 됐지만 그마저도 최근엔 카드로 버티는 중”이라며 “우리 같은 영세상인들에게 돈을 안 빌려주니, 버티다 못한 사장들이 가게를 접고 있는 것”이라고 덧붙였다.

저신용자·소상공인 위한 ‘대출창구’ 점점 사라져

지난해 중순부터 저신용자를 위한 대출창구는 점점 좁아지다 못해 사라지고 있는 상황이다. 수신금리 상승이 꾸준히 이어지면서 조달금리 비용 부담을 느낀 금융사들이 대출 규모를 크게 줄이거나 신규 대출 취급을 중단하고 있기 때문이다. 이런 추세대로라면 저신용자와 취약차주들의 대출이 먼저 감소한다.

실제로 국민의힘 소상공인위원회 위원장 최승재 의원이 금융감독원을 통해 시중은행 및 인터넷은행으로부터 제출받은 자료에 따르면 지난 2022년 10월까지 5대 시중은행(우리·국민·신한·농협·하나은행)의 저신용자(NICE 신용평가 664점 이하) 대상 신규 대출 취급액은 총 1192억원으로 전년동기 1592억 대비 25.1% 감소했다. 여기에 계좌 수도 1만2931좌에서 9189좌로 28.9% 줄어들었다.

시중은행에서 대출을 받지 못하는 이들은 대체로 빠르게 이용할 수 있는 ‘카드론’을 찾는데, 카드론(장기카드대출)마저 규모가 감소하고 있는 상황이다. 여신금융협회에 따르면 지난해 11월까지 전업 카드사 7곳(신한·삼성·국민·현대·롯데·우리·하나)의 카드론 이용금액은 39조7069억원으로 집계됐다. 2021년 연간 카드론 이용금액(52조1000억원)과 비교하면 크게 줄어든 액수다.

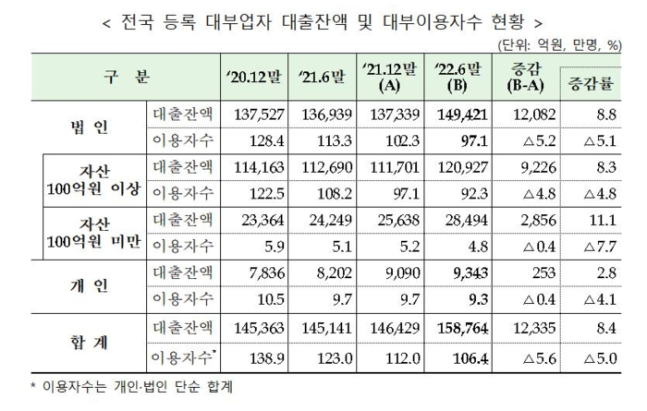

서민금융 ‘최후의 보루’로 불리는 대부금융도 사정은 마찬가지다. 금융감독원이 발표한 ‘2022년 상반기 대부업 실태조사 결과’에 따르면 대출 잔액은 6월 말 기준 15조8764억원으로, 6개월 전보다 1조2335억원(8.4%) 증가했다.

하지만 이는 통계의 함정이다. 대출 비중을 보면 담보대출이 8조5488억원으로 53.8%를 차지했으며 신용대출은 7조3276억원으로 46.2%로 담보대출의 비율이 높다. 담보가 없는 저신용자에게 나가는 대출이 감소했다는 의미다. 실제로 대부 이용자 수는 106만4000명으로 지난해 말보다 5만6000명 감소하면서 큰 폭으로 줄었다.

이처럼 자금조달에 어려워진 취약차주들은 불법사금융으로 내몰리면서 법정최고금리를 가볍게 넘기는 고금리에 시달리게 된다. 금감원 불법사금융 피해신고센터에 접수된 민원 추이에 따르면 법정최고금리가 인하된 2020년(12만8538건) 이후 불과 1년이 지난 2021년(14만3907건) 약 1만5000개의 민원이 증가했다. 피해자들이 받은 불법대출의 연 평균금리는 법정최고금리(연 20%)의 65배가량인 1305%에 달한다.

금융권 관계자는 “고물가와 고금리가 지속되는 가운데 한국은행에선 기준금리 인상을 준비하고 있는 만큼 당분간 대출한파는 유지될 것으로 보인다”며 “금융당국이 서민 긴급대출을 3월부터 준비한다지만 장기적으로는 미봉책에 그칠 것”이라고 설명했다.

김동운 기자 chobits3095@kukinews.com