[쿠키뉴스=김태구 기자] 최근 증권가를 중심으로 KB금융지주 주가에 대한 재평가가 이어지고 있다.

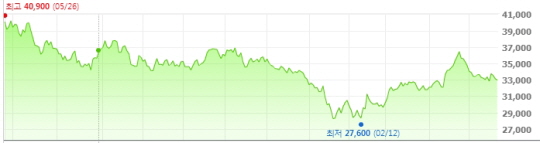

KB금융지주 주가는 1년 전 4만원을 넘었던 것이 현재 3만3000원대로 내려앉았다. 주식투자로 인한 손실률이 17.5%정도에 달한다. 또한 주가는 지난 2월 12일 2만7600원을 기록, 최저치를 찍은 후 지난 4월 25일 3만6600원을 오르며 반등기미를 보였으나 이후 3개월째 내리막세다.

이런 시장상황을 고려할 때 투자 업계의 KB금유지주의 주가 상승 전망은 의외라는 반응이다.

25일 투자금융업계에 따르면 신한금융투자, 미래에셋대우, 하나금융투자 등 주요 증권사는 KB금융지주의 목표주가를 4만원대 후반으로 제시하고 있다.

신한금융투자의 경우 KB금융지주의 목표주가를 기존 4만3000원에서 4만6000원으로 올려 잡고 투자의견 매수를 유지했다.

특히 한국투자증권은 성적호조와 대손상각비 감소 등을 근거로 가장 높은 5만9000원의 목표주를 제시했다. 동부증권, 유안타증권도 목표주가를 각각 5만8000원, 5만원의 높은 산정했다.

KB금융지주 주가에 대한 이같은 긍정적인 전망은 시장 컨센서스를 웃도는 실적 호조가 이어지고 대손충당금과 판매관리비 등 비용요인이 감소할 것이란 전망 때문이다.

이와 관련 미래에셋대우증권은 “상반기 금리 인하 영향에도 불구하고 자산 증가 노력이 지속될 것이므로 순이자이익은 증가할 것”이라고 예상했다. 이어 “전년도 대규모 일회성 비용 요인 해소에 따라 판매관리비가 감소하고 선제적인 충당금 적립으로 자산건전성이 안정화될 것”이라고 덧붙였다.

또한 신한금융투자도 KB금융지주의 인수합병(M&A)에 대한 주가 재평가가 필요하다며 2분기 깜짝실적이 예상된다고 밝혀 눈길을 끈다.

김수현 신한금투 연구원은 “최근 2년간 손해보험(구 LIG손보), 캐피탈(구 우리파이낸셜) 및 증권을 인수하면서 KB금융그룹은 수익성이 높아지고 비은행으로 수익을 다변화하고 있다”이라며 “구조조정 우려에도 불구하고 1분기에 이어 2분기도 깜짝실적을 내놓을 것으로 예상한다”고 밝혔다. ktae9@kukinews.com

임희연 4.29

은행 전망 자료

ktae9@kukinews.com

[쿠키영상] 배우 박한별 열애설, 1살 연하 사업가와 4개월째 연애 中..."왜 이렇게 잘 들키냐?"

[쿠키영상] ‘성폭행 논란’ 유상무 방송 잠정 중단, KBS ‘외개인’ 통편집...“평생 중단해야지?”

[쿠키영상] 크러쉬 ‘멍 때리기 대회’ 1등 “심박수까지 체크한 거”...‘어른도 무념무상할 수 있구나’"