김동운 기자

chobits3095@kukinews.com

지난 2014년 우리투자증권이 NH농협금융에 매각된 이후 다시 금융시장에 등장하게 됐다. 우리금융그룹이 포스증권과 우리종합금융을 합병을 통해 증권라이선스를 확보하는 방식으로 10년만에 시장에 재진입한다.

우리종합금융·포스증권 합병 ‘우리투자증권’ 3분기 출범

우리금융은 3일 기자간담회를 열고 자회사인 우리종합금융과 포스증권을 합병하고 합병법인을 자회사로 편입하기로 결의했다고 밝혔다. 합병 주체는 증권업 라이선스를 보유한 포스증권이다. 이는 라이선스 법인이 존속법인이어야 합병 후 증권업 영위가 가능하기 때문이다.

합병비율은 우리종금 주식 1주당 포스증권 약 0.34주이며 합병 후 지분율은 우리금융지주 97.1%, 한국증권금융 1.5%로 예상된다. 우리금융은 자회사에 대해 100% 완전 자회사를 기본 원칙으로 하는 만큼 합병 소수주주 보유지분 매입과 관련해 협의할 계획이다.

합병 시기는 금융위원회 인가 등을 거쳐 3분기가 될 것으로 예상된다. 이와 함께 합병을 마친 회사의 이름은 ‘우리투자증권’(가칭)이 될 것으로 보인다. 이에 대해 이정수 우리금융 전략부문 부사장은 “아직 법률적 검토 등이 필요한 부분이지만 증권사 사명은 우리투자증권을 최우선으로 하고 있다”고 설명했다.

우리투자증권의 부활은 우리금융에게 있어서 감회가 남다르다. 지난 2014년 6월 우리금융은 (구)우리투자증권을 NH투자증권에 매각했다. 우리금융은 10년 만에 다시 증권업에 진출하며 숙원사업을 이루게 된 셈이다.

또한 현재 우리금융을 지휘하고 있는 임종룡 회장은 2014년 당시 NH농협금융지주 회장으로 재임하면서 (구)우리투자증권의 인수를 진두지휘했던 인물이다. 그는 2024년 우리금융그룹의 회장으로서 우리투자증권의 부활을 다시금 이끌어냈다는 진기록을 세우게 됐다.

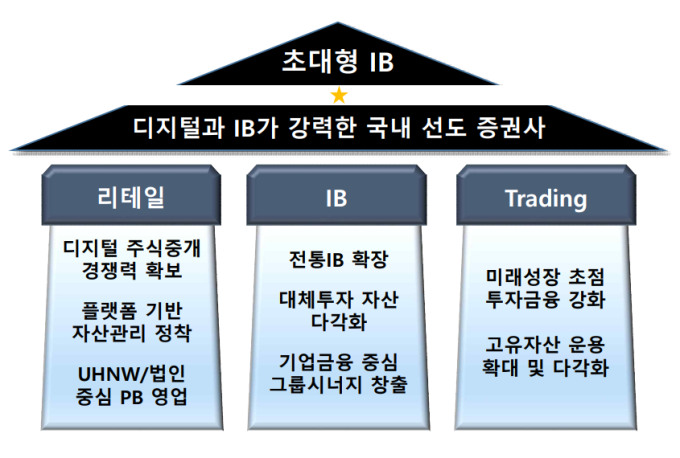

우리금융은 이번 합병을 통한 증권업 진출에 대해 “기업금융(IB)과 디지털이 강력한 국내 선도 증권사 육성이라는 그룹의 자본시장 비즈니스 전략에 가장 잘 부합하는 결과물”이라고 설명했다.

공식 출범 시 업계 18위 중형 증권사…“10년 내 업계 10위권 도약”

합병 증권사의 자산 규모는 약 10조5000억원, 고객 수는 약 48만명 수준이다. 공식 출범하게 되면 업계 18위권의 중형 증권사로 자리 잡는다. 우리금융은 추가 인수합병(M&A) 등을 통해 10년 내 업계 10위권으로 도약시킨다는 목표도 제시했다. 이 부사장은 “이번 진출을 계기로 증권업을 영위하다가 전략적 필요성이나 적정한 매물이 있으면 증권사 추가 인수를 검토할 수 있다”고 말했다.

이와 함께 우리금융에서는 포스증권이 가진 펀드수퍼마켓앱을 기반으로 주식 브로커리지를 위한 모바일트레이딩시스템(MTS)을 개발할 예정이다. 개발되는 MTS는 그룹내 투자정보 플랫폼 ‘원더링’이 탑재된 증권 통합앱으로 구축된다. MTS는 이르면 연말, 늦어도 내년 초 출시할 계획이다.

남기천 우리종금 대표는 “포스증권이 가진 디지털 플랫폼을 로보와 인공지능(AI)으로 차별화, 업그레이드할 것”이라면서 “우리금융의 수퍼앱과도 큰 시너지가 나올 것이라 생각한다”고 설명했다.

이어 “증권사가 출범하게 되면 WM뿐만 아니라 IB네트워크, 기업금융 네트워크를 통해 자산을 극대화할 예정”이라며 “당장 1년 안에 타 경쟁사와 비슷한 수준으로 성장하진 못하지만 이번 진출이 그 초석이 될 것”이라고 덧붙였다.

우리금융 M&A ‘약점’ CET1 문제 없어…“위험자산 없어 효율적 합병 가능”

한편 우리금융은 이번 직접합병을 통해 자본건전성에 문제가 없다는 입장이다. 그간 우리금융은 금융사 인수와 관련해 타 금융지주보다 상대적으로 낮은 보통주자본비율(CET1)이 우려사항으로 지적받았다. 올해 1분기 기준 우리금융의 보통주자본비율은 12.0%다.

이 부사장은 “포스증권은 부동산 프로젝트파이낸싱(PF) 등 위험자산이 없어 CET1을 갉아먹지 않는다”며 “포스증권과 우리금융 양쪽의 요구가 일치하면서 자본 소모 없이 효율적인 합병이 가능했다”고 설명했다.

이에 대해서 신용평가사에서도 우리금융과 비슷한 의견을 제시했다. 나이스신용평가는 같은날 보고서를 통해 “한국포스증권과 우리종합금융과의 합병을 통해 이중 레버리지 비율과 부채 비율은 소폭 상승할 것”이라면서도 “은행금융지주 평균 대비 매우 낮은 수준의 이중 레버리지 비율과 계열로부터의 현금 배당 유입 규모를 감안하면 회사의 실질적인 재무 안정성에 미치는 영향은 미미하다”고 분석했다.

이어 “우리금융그룹의 은행 부문에 대한 자산 의존도는 90%, 이익 의존도는 99% 내외 수준으로 경쟁 금융그룹 대비 은행 부문의 비중이 절대적으로 높은 수준”이라며 “합병을 통한 비은행 부문 확대는 우리금융그룹의 수익 기반 다변화 및 전반적인 사업 지위 제고와 성장성 확보에 긍정적으로 작용할 가능성이 높다”고 덧붙였다.

김동운 기자 chobits3095@kukinews.com