직장인들의 ‘요술 주머니’인 신용한도대출(마이너스통장) 금리를 두고 이용자들의 불만이 고조되고 있다. 금리가 최초 약정 대비 2배 이상 뛰면서 이자 부담이 급등한 결과다. 특히 온라인 전문은행을 표방하며 저금리를 내세워 고객들을 끌어들인 카카오뱅크 이용자들의 불만이 상당하다.

5일 은행연합회 공시에 따르면 지난해 12월 기준 5대 시중은행(신한·국민·하나·우리·농협)과 인터넷전문은행(카카오·케이·토스)의 마이너스통장 평균금리는 6.48~7.82%를 기록했다. 이는 3개월 만에 1.46~1.75% 상승했다. 이들 은행의 마통 평균금리가 2~3%였던 2020년 말과 비교하면 2배가 넘어가는 금리 수준이다.

12월 기준 평균 금리가 가장 높은 은행은 카카오뱅크이다. 카카오뱅크의 마통 평균 금리는 7.82%로 8개 은행 가운데 최고로 높았다. 뒤이어 토스뱅크(7.33%)와 국민은행(7.28%)이 7%대를 보였고, 농협은행(6.99%), 신한은행(6.98%), 하나은행(6.80%), 우리은행(6.77%), 케이뱅크(6.48%) 순서다.

카카오뱅크는 중저신용자 대상 대출 비중이 높아 금리가 높게 산출된 것으로 해명한다. 실제 카카오뱅크의 마이너스통장 대출 평균 신용점수는 862점으로 900점 이상을 보이는 다른 은행들보다 낮다. 신용도가 낮은 이용자가 더 많다는 해명이다.

그렇다면 카카오뱅크 이용자들은 왜 불만을 제기할까. 이는 카카오뱅크의 마통 금리를 신용점수대별로 구분하면 이해할 수 있다. 신용점수 850점 초과를 ‘고신용’, 700점 초과를 ‘중신용’, 700점 이하를 ‘저신용’으로 구분하면 고신용과 저신용 구간 카카오뱅크 이용자들의 금리는 여타 은행에 비해 낮거나 비슷한 수준이다.

다만 중신용 구간 이용자들의 평균 금리는 8개 은행 가운데 최고로 높다. 카카오뱅크의 801~850점대 마통 평균금리는 ‘8.92%’, 751~800점대는 ‘9.19%’, 701~750점대는 9.29%를 보였다. 7~8%대를 보이는 다른 은행들과 비교하면 카카오뱅크의 마통 수익구조가 중신용자들에게 쏠려있는 것으로 풀이된다. 이에 중신용자들을 중심으로 불만이 커지는 것으로 보인다.

여기에 카카오뱅크가 인터넷전문은행이라는 점도 이용자들의 불만을 키우고 있다는 분석이 나온다. 카카오뱅크는 오프라인 지점이 없는 인터넷전문은행으로 출범 당시 비용 차별화를 통해 시중은행 보다 낮은 금리로 대출을 제공할 것을 표방했다. 하지만 출범 이후 시중은행과의 차이가 사라지면서 이용자들의 불만이 커졌다는 분석이다.

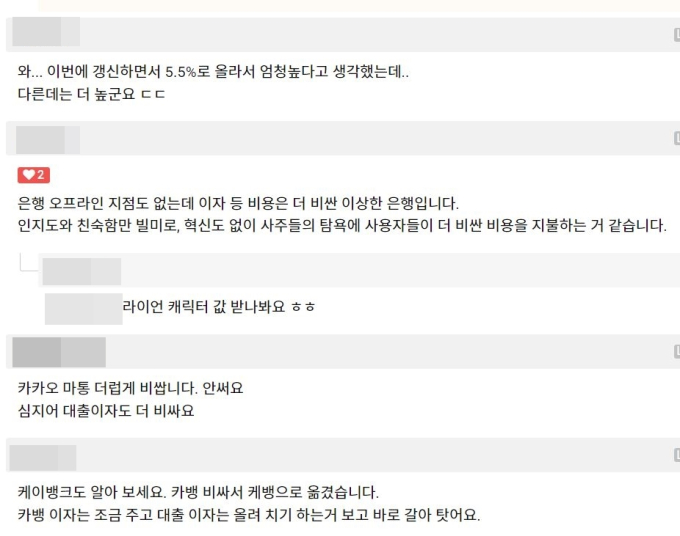

온라인 커뮤니티에서는 카카오뱅크의 마통 금리와 관련한 불만을 쉽게 찾아볼 수 있다. 한 게시자는 “마통을 연장하는 과정에서 금리가 4%대에서 8.8%로 상승했다”며 “보험금 대출로 갈아타겠다”고 토로한다. 이 게시글에는 “오프라인 지점도 없는데 이자 등 비용은 더 비싼 이상한 은행이다”, “케이뱅크 알아보세요, 카뱅 비싸서 케뱅으로 옮겼습니다” 등 카카오뱅크에 불만을 제기하는 댓글이 많다.

카카오뱅크 마통 이용자들이 불만을 제기하는 사이 카뱅은 지난해 3분기 만에 전년도 순익을 뛰어넘는 순익을 달성했다. 카카오뱅크의 지난해 3분기 누적 순이익은 2025억원으로 전년도 순익 2014억원을 웃돌았다.

한편 금융권에서는 향후 마통 금리가 더 오를 수 있다는 우려 섞인 전망도 나온다. 은행권 관계자는 “오는 13일 한국은행의 기준금리 인상 이후 마통 금리가 더 상승할 수 있다”며 “이자가 부담되는 고객들 가운데는 마통을 정리하는 고객들도 많다”고 조언했다.

조계원 기자 chokw@kukinews.com